Inhalt

Über Geld spricht man nicht? Sollte man aber! Auch und ganz besonders in der Pferdebranche. Pferdehaltung ist teuer, sowohl für den Besitzer als auch für die Anbieter von Leistungen wie Schulunterricht, Einstellen, Zucht oder Beritt. Da ist es umso wichtiger, aus den gegebenen Bedingungen das meiste herauszuholen. Wenn ihr also überlegt, euren eigenen Einstellbetrieb zu eröffnen, solltet ihr euch unbedingt mit unterstehenden Berechnungen auseinandersetzen.

Hinweis: Wir gehen in den beiden Beispielen von einer gewerblichen Tätigkeit aus, näheres zur Landwirtschaft findet ihr weiter unten.

In diesem Beitrag vergleichen wir zwei Varianten eines Betriebes mit Platz für 25 Pferde. Die angeführten Zahlen entsprechen nur einer groben Schätzung und können regional je nach lokalem Preisniveau stark variieren. Sie sollen lediglich als Anhaltspunkt dienen und durchaus auch zum Nachdenken anregen – denn ein „normaler“ Einstellbetrieb ohne Zusatzleistungen, der im Haupterwerb geführt wird, lohnt sich finanziell nur in den wenigsten Fällen wirklich.

Wer in der Arbeit mit Pferden langfristig und nachhaltig Gewinn erwirtschaften möchte, wird wohl auf andere Geschäftsmodelle umsteigen müssen. Darauf werden wir in kommenden Beiträgen genauer eingehen.

Die hier verwendeten Kennzahlen und Begriffe werden in diesem Beitrag genauer erklärt.

Achtung: Preise können regional sehr stark schwanken. Die angegebenen Berechnungen sollen nur einen groben Überblick bieten und können nicht 1:1 auf andere Betriebe umgelegt werden.

Variante 1: Einstellbetrieb mit Schulunterricht

Zuerst sehen wir uns eine Beispielrechnung an für einen Betrieb mit 20 Einstellern in Paddockboxen und 4 Schulpferden. Dazu kommt das ein oder andere Berittpferd. Wir gehen davon aus, dass wir den Betrieb pachten und zu zweit führen, Heu zukaufen, uns in Stadtnähe befinden aber keine Reithalle haben. Solche Betriebe sind häufig. Sie sind von durchschnittlicher Größe, haben aber keine besonderen Zusatzangebote oder Alleinstellungsmerkmale.

Zu Beginn sehen wir uns die potentiellen Einnahmen an. Pro Paddockbox und Monat verrechnen wir € 350,00, das ergibt insgesamt € 7.000,00 pro Monat. Aufgrund von Einstellerwechsel, Zahlungsverzügen, Reparaturen etc. rechnen wir aber nur mit einer Auslastung von 80%, was € 5.600,00 entspricht.

Schulunterricht bieten wir an 5 Tagen pro Woche an (gesetzliche Vorgaben für den Einsatz von Schulpferden beachten!), wobei jedes Schulpferd für zwei Einheiten pro Tag eingeplant wird (wir wollen schließlich auf Qualität und Tierwohl achten).

Für jede Unterrichtseinheit in der Kleingruppe verrechnen wir € 20,00, das ergibt im Monat insgesamt € 3.200,00. Dieser Betrag errechnet sich folgendermaßen: 4 Schulpferde x 2 Stunden am Tag x 5 Tage die Woche x 4 Wochen pro Monat x € 20,00 pro Einheit.

Da wir allerdings keine Reithalle haben und auch Schulpferde mal gesundheitlich ausfallen können, wird uns diese Rechnung nicht aufgehen. Stattdessen greifen wir auf Erfahrungswerte zurück und rechnen mit 36 Wochen im Jahr, in denen wir wirklich Unterrichten können. Dafür nehmen wir die potentiellen Einnahmen einer Woche und multiplizieren sie mit 36. Das ergibt € 28.000,00.

Diesen Betrag können wir nun entweder als Durchschnitt auf die Monate aufteilen oder eine Cashflowanalyse starten und die Einnahmen aus dem Schulunterricht hauptsächlich der wärmeren Jahreszeit zuordnen. Entscheiden wir uns für Ersteres, wären das durchschnittliche Einnahmen von etwa € 2.300,00 pro Monat.

Dazu kommen noch Einnahmen aus dem Beritt von Fremdpferden. Dafür verrechnen wir im Monat € 800,00 und gehen davon aus, dass wir immer zumindest ein Berittpferd am Hof haben.

Insgesamt hätten wir also pro Monat (theoretische & durchschnittliche) Einnahmen von € 8.700,00. Davon müssen wir zuerst die Umsatzsteuer (=Mehrwertsteuer) abziehen und kommen dadurch auf etwa € 7.000,00 (20% USt in Österreich).

Weiters müssen wir pro Pferd zumindest Heu, Stroh und Mineralfutter o.ä. abziehen. Überschlagsmäßig entspricht das etwa € 100,00 pro Pferd (wenn wir von guter Heuqualität und der Haltung von Warmblütern ausgehen. Die Größe der Pferde hat deutlichen Einfluss auf die Unterhaltskosten!). Insgesamt rechnen wir mit 25 Pferden, also € 2.500,00. Dadurch bleiben € 4.500,00 von unseren Einnahmen über.

Weitere Kosten entstehen durch die Pacht (ca. € 1.500,00), Betriebskosten (Strom, Wasser, Gemeindeabgaben etc., Achtung: deutliche regionale Unterschiede, wir rechnen hier mal mit etwa € 500,00 pro Monat), Versicherungen, Instandhaltungsarbeiten, Reparaturen und so weiter.

Am Ende bleiben von unseren € 8.700,00 Umsatz also nur etwa € 2.000,00 – € 2.500,00 für zwei Personen (wenn nichts schief geht und keine größeren Arbeiten oder Tierarztkosten anfallen). Davon müssen diese beiden Personen aber auch noch Steuern und Sozialabgaben bezahlen. Sogar wenn nur eine der beiden Personen den Betrieb hauptberuflich führt und die andere zusätzlich arbeiten geht, ist dieser Betrieb bei gewerblicher Führung viel zu knapp kalkuliert.

Ein reines Anheben der Preise löst dieses Problem nur in wenigen Fällen, da ein Preisniveau, das deutlich über dem der Konkurrenz in der Region liegt, durch besondere Alleinstellungsmerkmale gerechtfertigt sein müsste.

Unser Beispielbetrieb ist also nicht besonders lukrativ, sodass wir uns weitere, tiefergehende Berechnungen im Grunde schon sparen können. Im nächsten Abschnitt sehen wir uns an, wie wir die Sache anders angehen könnten.

Variante 2: Gewinnsteigerung durch Adaption der Leistungen – Einstellbetrieb mit Schulunterricht und Beritt

Wer sich das Beispiel oben genau angesehen hat, wird schnell feststellen, welche der Angebote unseres Betriebs finanziell Sinn machen und welche nicht.

Besonders wenig bringt uns im Verhältnis der Einstellbetrieb. Zieht man von der Einstellgebühr die Steuer und Futter- und Streukosten ab, bleiben gerade mal € 6,00 pro Pferd und Tag – und davon müssen noch Betriebskosten, Pacht usw. bezahlt werden.

Ganz anders sieht es bei einem Berittpferd aus: Pro Berittpferd bleiben etwa € 18,00 pro Pferd und Tag – also das Dreifache! Da wir allerdings zu zweit keine 20 Berittpferde trainieren und „nebenbei“ Unterricht geben können, ersetzen wir „nur“ 10 der 20 Einsteller durch Berittplätze.

Unsere Schulpferde behalten wir uns, setzen aber vermehrt auf qualitativ hochwertigen Einzelunterricht und steigern dadurch unsere Einnahmen pro Unterrichtseinheit und Pferd im Durchschnitt auf € 25,00 (statt € 20,00). Außerdem nehmen wir ein weiteres Schulpferd mit dazu.

Die neue Berechnung besteht dann also aus 10 Einstellplätzen, 10 Berittplätzen und 5 Schulpferden, wodurch wir unsere Einnahmen auf etwa € 14.550,00 pro Monat steigern können. Abzüglich der oben aufgezählten Kosten bleiben uns somit etwa € 7.000,00 – 7.300,00 für zwei Personen, die davon noch Steuern und Sozialabgaben zahlen müssen.

Jede Person würde daher „netto“ etwa € 2.000,00 verdienen (Achtung: Berechnung nach österreichischen Steuersätzen), wenn keine großen, ungeplanten Kosten anfallen. Das entspricht einem normalen, aber nicht gutem Verdienst, verglichen mit einem Angestelltenverhältnis.

Betrachtet man die Kosten, die durch unvorhergesehene Reparaturen oder Tierarztkosten anfallen können, wäre diese Rechnung in der Theorie immer noch zu knapp. In der Praxis gibt es aber viele Betriebe, die auch deutlich weniger abwerfen.

Angesichts dieser Zahlen ist es wenig verwunderlich, dass in der Pferdebranche viel „schwarz“ (also an der Steuer vorbei) gearbeitet wird und in Familienbetrieben oft ein Teil der Familie zusätzlich in einem Angestelltenverhältnis arbeitet.

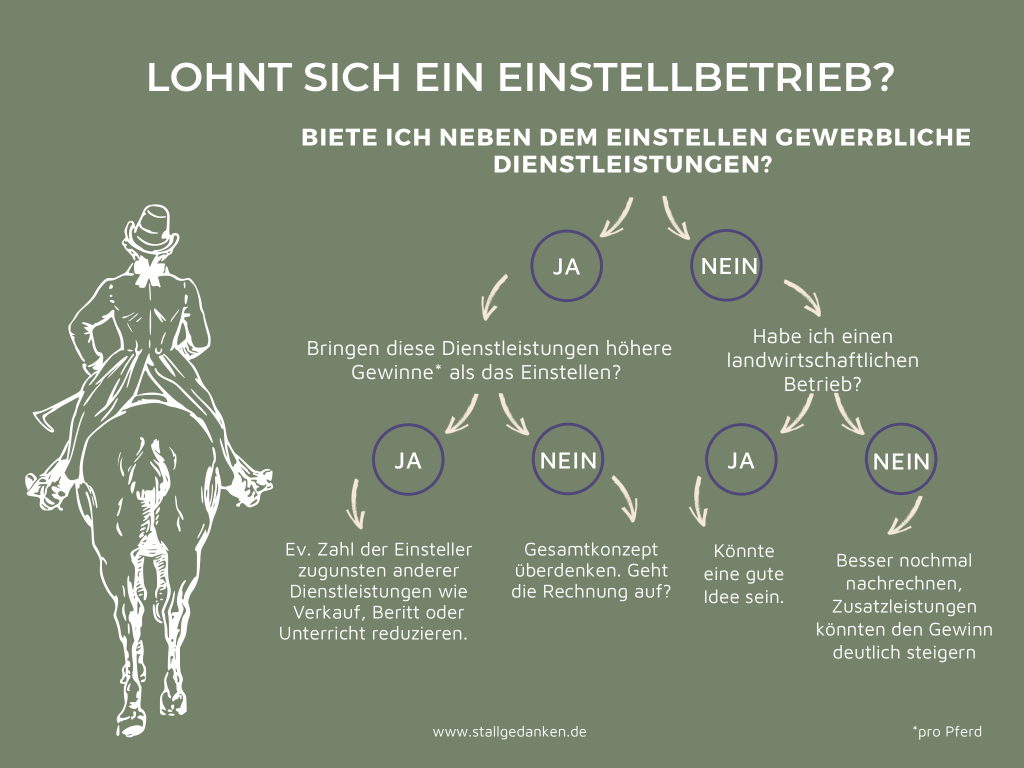

Lohnt sich ein Einstellbetrieb?

Aus dieser einfachen Vergleichsrechnung ergibt sich nun die Frage, ob sich ein einfacher Einstellbetrieb überhaupt lohnt.

Die Antwort ist ein klares „jein“. Würde man einen reinen Einstellbetrieb führen, würde der Betrieb unter gewissen Umständen bis zu einem Bestand von 25 Pferden (und einer maximalen Besatzdichte von 2 Pferden pro ha) als landwirtschaftlicher Betrieb gelten und steuerlich günstiger behandelt werden (Achtung: Bezieht sich auf Österreich). Ein solcher Betrieb kann sich lohnen, wenn die Arbeit effizient und zeitsparend erledigt werden kann, sodass die Stallbesitzer noch Ressourcen für andere, gewinnbringende Tätigkeiten haben.

Ein gutes Beispiel hierfür wären zum Beispiel Aktivställe, da die Befüllung der Futterstationen relativ rasch von statten geht und das Abmisten teilweise maschinell oder per Hoftraktor erfolgen kann. Entfällt noch dazu die Pacht (oder Kreditrate), weil man den elterlichen Hof übernehmen konnte, kann man das Einstellen von Pferden durchaus ernsthaft andenken.

Kombiniert man aber den Einstellbetrieb nun mit gewerblichen Tätigkeiten (oder hat aufgrund anderer Umstände keine Möglichkeit zur Einstufung als landwirtschaftlicher Betrieb) und muss daher Umsatzsteuer abführen, sollte man es sich sehr gut überlegen, ob das Ganze überhaupt Sinn macht. In solchen Fällen könnte man sich zum Beispiel gerade so viele Einsteller holen, dass die Fixkosten gedeckt sind. Die restlichen verfügbaren Plätze füllt man mit Verkaufspferden, Berittpferden oder Schulpferden oder bietet andere Leistungen wie gehobenen Reittourismus an.

Die Kombination aus Einstellbetrieb und Pferdezucht lohnt sich hingegen meistens nur dann, wenn die Fohlen zu (sehr) hohen Preisen abgegeben werden können und/oder es sich um einen rein landwirtschaftlichen Betrieb handelt.

Nun gibt es – berechtigterweise – den Einwand, dass die Höhe des Gewinns natürlich nicht der einzige Grund ist, warum man in der Pferdebranche tätig ist. Meist ist die Liebe zum Pferd der Auslöser für die Pacht oder den Kauf eines eigenen Betriebes, und das ist auch gut so. Trotzdem sollte man sich immer bewusst sein, dass die Freude an der Arbeit nur allzu schnell vergehen kann, wenn man sich keine Aushilfe leisten und nie in Urlaub fahren kann oder an allen Ecken und Enden sparen muss. Auch die Opportunitätskosten sollte man nicht außer Acht lassen!

Fazit – Lohnt sich ein Einstellbetrieb?

Zusammenfassend lässt sich also sagen, dass sich das Einstellen von Pferden meistens eher dann lohnt, wenn man keine Umsatzsteuer abführen muss und den Betrieb so anlegt, dass man effizient und zeitsparend arbeiten kann. Im Vergleich zu und in Kombination mit anderen Tätigkeiten wie Unterricht, Beritt oder Verkauf ist das Einstellen von Pferden allerdings nich besonders lukrativ. Die Eröffnung eines eigenen, gewerblichen Einstellbetriebes solltet ihr euch also gut überlegen und auf jeden Fall über Zusatzleistungen nachdenken.

Quellen:

Domschke, Scholl (2008). Grundlagen der Betriebswirtschaftslehre. Eine Einführung aus Entscheidungsorientierter Sicht. Springer.